2012年银行现存款利率详解

作者:佚名 来源:未知 时间:2024-12-04

回望2012:揭秘当年的银行现存款利率

在时间的长河中,每一年的经济数据与政策变动都如同星辰般闪烁,记录着时代的变迁。当我们回溯至2012年,那是一个全球经济在动荡中寻求复苏,中国则在稳健中推进改革的年份。在这一年里,中国的银行业存款利率成为了众多投资者和储户关注的焦点。那么,2012年的银行现存款利率究竟是多少?又有着怎样的政策背景与市场影响呢?让我们一起揭开这段历史的神秘面纱。

一、2012年宏观经济背景

2012年,全球经济仍处于金融危机的后续影响中,欧美等主要经济体增长乏力,而中国经济则在新一轮的宏观调控下保持了相对稳健的增长态势。这一年,中国政府继续实施积极的财政政策和稳健的货币政策,以保持经济增长、抑制通货膨胀和防范金融风险。在这样的宏观经济背景下,银行业作为金融体系的支柱,其存款利率的调整自然备受瞩目。

二、2012年银行现存款利率概览

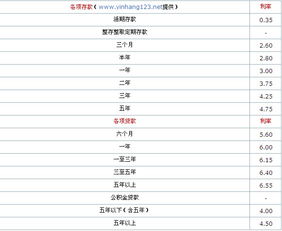

在2012年,中国银行业的存款利率仍然实行的是央行制定的基准利率制度。根据中国人民银行的公告,这一年银行定期存款利率和活期存款利率如下:

活期存款利率:维持在0.35%的低位。活期存款因其灵活性高、可随时存取的特点,通常利率较低,适合存放短期资金或应急资金。

定期存款利率:则根据不同的存期而有所不同。以一年期定期存款为例,其基准利率为3.00%。而两年期、三年期和五年期的定期存款利率则分别为3.75%、4.25%和4.75%。可以看出,随着存期的延长,定期存款利率逐渐上升,以吸引储户进行长期存款。

需要注意的是,这里的利率是基准利率,也就是银行在制定实际存款利率时的最低标准。在实际操作中,各家银行会根据市场竞争、资金成本等因素,在基准利率的基础上进行上浮或下调。因此,储户在选择存款银行时,需要仔细比较不同银行的存款利率,以获得更高的收益。

三、存款利率调整背后的政策考量

2012年银行存款利率的调整,背后有着复杂的政策考量。一方面,政府需要保持经济增长的稳定,而适度的存款利率可以鼓励储户将资金存入银行,为实体经济提供稳定的资金来源。另一方面,政府也需要防范通货膨胀的风险,通过调整存款利率来引导资金流向,抑制过度投机和泡沫的产生。

此外,随着金融市场的不断深化和发展,银行业面临的竞争也日益激烈。为了吸引储户和资金,银行需要不断提高自身的服务水平和创新能力,同时也需要在存款利率上进行一定的竞争。因此,央行在制定基准利率时,也需要充分考虑到市场的实际情况和银行的需求。

四、存款利率对普通人的影响

对于普通人来说,存款利率的变动直接关系到个人的储蓄收益和资产配置。在2012年,由于存款利率相对较低,尤其是活期存款利率更是低至0.35%,很多储户开始寻找其他投资渠道以获取更高的收益。例如,购买理财产品、基金、股票等金融产品成为了不少人的选择。

然而,需要注意的是,投资总是伴随着风险。在追求高收益的同时,储户也需要充分了解投资产品的风险和特点,避免盲目跟风或冲动投资。同时,对于风险承受能力较低的储户来说,选择相对稳健的定期存款仍然是一个不错的选择。

五、2012年银行利率市场化改革进程

值得一提的是,在2012年,中国的利率市场化改革也在稳步推进中。虽然存款利率仍然实行基准利率制度,但央行已经开始逐步放宽贷款利率的浮动范围,允许银行在基准利率的基础上进行更大幅度的上浮或下调。这一改革举措旨在提高金融市场的竞争性和效率性,为未来的存款利率市场化改革奠定基础。

随着利率市场化改革的不断深入,未来银行的存款利率将更加灵活地反映市场供求关系和资金成本的变化。这将有助于推动银行业的转型和升级,提高金融服务的质量和效率,同时也为储户提供更多的选择和更好的服务。

六、存款利率调整的市场反应

在2012年存款利率调整的消息公布后,市场反应不一。一些储户对存款利率的上涨表示欢迎,认为这可以增加他们的储蓄收益;而另一些储户则对存款利率的涨幅表示失望,认为在当前物价上涨的背景下,存款利率仍然偏低,无法有效抵御通货膨胀的风险。

对于银行来说,存款利率的调整也带来了一定的挑战和机遇。一方面,银行需要应对存款利率上涨带来的资金成本上升压力;另一方面,银行也可以通过优化资产负债结构、提高服务水平和创新能力等方式来增强自身的竞争力。

七、结语

回望2012年的银行现存款利率,我们不难发现,它不仅是当时宏观经济政策和金融市场环境的重要反映,也是银行业改革和发展历程中的重要一环。随着时间的推移和经济的不断发展,未来的存款利率将更加市场化、灵活化和多样化。对于储户来说,选择适合自己的存款产品和银行将变得更加重要;而对于银行来说,提高服务水平和创新能力将成为其应对市场竞争和赢得客户信任的关键。

在这个充满机遇和挑战的时代里,让我们共同期待银行业在利率市场化改革的浪潮中勇立潮头、乘风破浪!

- 上一篇: 揭秘江苏省内顶尖炼油厂全览

- 下一篇: 如何获取MSN邮箱地址?