如何轻松制作财务审计报告

作者:佚名 来源:未知 时间:2024-11-18

财务审计报告是具有审计资格的会计师事务所的注册会计师出具的关于企业会计的基础工作,包括计量、记账、核算、会计档案等会计工作是否符合会计制度,企业的内控制度是否健全等事项的报告,是对财务收支、经营成果和经济活动全面审查后作出的客观评价。撰写一份高质量的财务审计报告,需要按照一定的步骤和结构,确保内容的完整性和准确性。以下是关于如何制作财务审计报告的详细介绍。

明确基本要素和结构

一份标准的财务审计报告通常包含九个基本要素:标题、收件人、引言段、管理层对财务报表的责任段、注册会计师的责任段、审计意见段、注册会计师的签名和盖章、会计师事务所的名称及地址和盖章,以及报告日期。这些要素是确保报告完整性和专业性的基础。

标题:应当规范为“审计报告”,在财务审计方面可以具体写为“独立财务审计报告”。

收件人:审计报告的收件人通常是指审计业务的委托人,如公司管理层或股东,应载明收件人的全称。

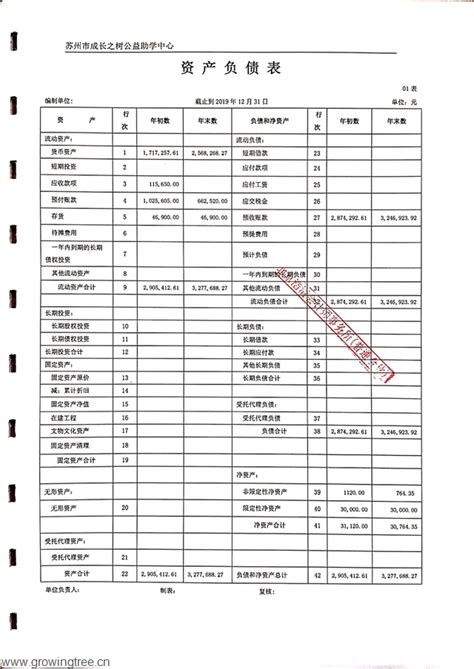

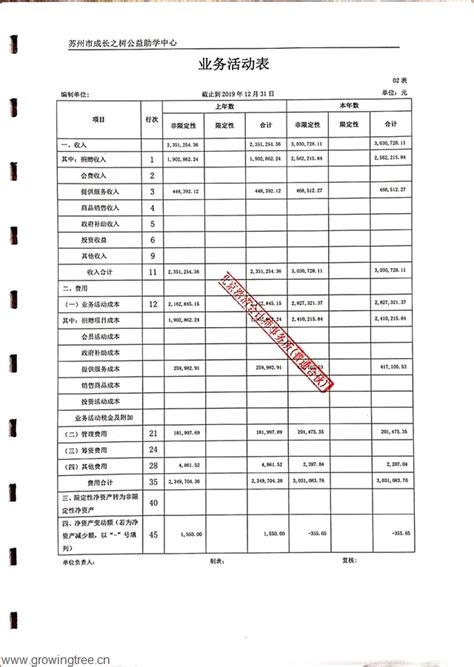

引言段:简要介绍审计的目的、范围和方法,包括被审计单位的名称、财务报表的名称(如资产负债表、利润表、现金流量表等)、附注,以及财务报表的日期和涵盖的期间。

管理层对财务报表的责任段:明确管理层对财务报告的编制和公正性所承担的责任,包括设计、实施和维护与财务报表编制相关的内部控制,选择和运用恰当的会计政策,以及作出合理的会计估计。

注册会计师的责任段:详细说明注册会计师在审计过程中所履行的职责,如遵守职业道德规范,计划和实施审计工作,以获取关于财务报表是否不存在重大错报的合理保证。

撰写核心部分:审计意见段

审计意见段是报告的核心,对企业的财务状况、经营成果和现金流量进行全面审查,并给出客观评价。通常,审计意见有以下几种类型:

无保留意见:表示被审计单位的会计报表遵循了会计准则及有关规定,反映了企业的实际情况,内容完整、表述清楚,无重要遗漏。

保留意见:表示虽然整体而言会计报表是恰当的,但存在个别重要财务会计事项的处理或报表项目的编制不符合规定,且被审计单位拒绝进行调整。

否定意见:认为会计报表不能合法、公允、一贯地反映被审计单位的财务状况,存在严重违反会计准则的情况,且被审计单位拒绝进行调整。

无法表示意见:由于审计范围受到严重限制,无法获取必要的审计证据,以致无法对会计报表整体反映发表审计意见。

签名、盖章和日期

审计报告应当由注册会计师签名并盖章,同时载明会计师事务所的名称、地址,并加盖会计师事务所的公章。报告日期是一个重要要素,不得早于注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期。审计报告的日期通常与管理层签署已审计财务报表的日期为同一天,或晚于该日期。

整理和分析审计工作底稿

审计人员在完成审计任务的过程中,会收集大量能证明问题的资料证据,这些资料集中反映在审计工作底稿中,是拟定审计报告的基础。审计人员需要审阅工作底稿,去粗取精,选择一些符合审计目的的有价值的证据资料,并进行归类整理。此外,审计人员还要查找相关的法律法规、规章和政策依据,为问题定性和提出处理意见提供法律依据。

拟定审计报告提纲和撰写初稿

在对审计工作底稿进行分析、整理的基础上,审计小组成员可以集体讨论拟定审计报告的内容、结构安排及其格式,并逐项列出编写提纲。提纲应涵盖前言概述、被审计单位概况、存在的问题、次序安排、使用的证据和引用的法律法规等。拟定提纲后,审计人员可以将资料用文字加以组织表述,形成审计报告初稿。审计报告可以由一个人执笔,也可以多人分工撰写,但最后必须由一人统稿,确保前后呼应,浑然一体。

征求被审计单位意见和最终定稿

为了保证审计工作的客观性和公正性,审计报告初稿完成后,必须按审计工作程序和要求征求被审计单位的意见。被审计单位应在一定期限内提出书面意见,审计人员对提出的意见应慎重考虑,如果被审计单位提出的意见有道理,应予以采纳并重新修改报告。如果被审计单位提出不符合政策要求的意见,审计人员要坚持原则,予以解释或婉拒,并将被审计单位的意见作为审计报告的附件一并报出。

校对和发布

审计报告最终定稿后,应认真仔细校对,确保逻辑链条严密,事实描述清晰,语言转化平实易懂。特别注意数字勾稽关系的准确性,避免出现语法错误和格式问题。报告应对照前后文,核对关联性,逐字通读查找错误,检查排版规范,注意字体、格式的变化和序号连续性问题。

结论

撰写财务审计报告是一项系统性工程,需要从内容证据支撑开始梳理,针对审计报告的类型、问题描述、定性定责、处理意见、政策建议等进行专业判断和取舍。一份高质量的财务审计报告不仅能够准确反映被审计单位的财务状况和经营成果,还能为管理层和股东提供有价值的决策依据。通过遵循上述步骤和结构,可以确保审计报告的完整性、准确性和专业性,提升用户阅读体验和搜索引擎友好度。

- 上一篇: 在中国创联食用胶网高效发布信息的技巧

- 下一篇: 张云雷坠台事件详情

相关阅读

大家都喜欢

-

再钢一把再钢一把

再钢一把再钢一把 -

无敌极光侠无敌极光侠

无敌极光侠无敌极光侠 -

俄罗斯汽车司机中文版俄罗斯汽车司机中文版

俄罗斯汽车司机中文版俄罗斯汽车司机中文版 -

TrackerTracker

TrackerTracker -

奇墨小说1.0.6Android尊享无广告版奇墨小说1.0.6Android尊享无广告版

奇墨小说1.0.6Android尊享无广告版奇墨小说1.0.6Android尊享无广告版 -

印度车辆模拟器3D印度车辆模拟器3D

印度车辆模拟器3D印度车辆模拟器3D -

知旅云导游考试最新版知旅云导游考试最新版

知旅云导游考试最新版知旅云导游考试最新版 -

小恶魔变声器小恶魔变声器

小恶魔变声器小恶魔变声器 -

promovie最新版promovie最新版

promovie最新版promovie最新版 -

美剧侠app 最新版下载美剧侠app 最新版下载

美剧侠app 最新版下载美剧侠app 最新版下载 -

飞飞影视纯净版飞飞影视纯净版

飞飞影视纯净版飞飞影视纯净版 -

慈光讲堂3.0版本慈光讲堂3.0版本

慈光讲堂3.0版本慈光讲堂3.0版本 -

追剧喵TV官方版追剧喵TV官方版

追剧喵TV官方版追剧喵TV官方版 -

斗罗大陆3龙王传说单机版斗罗大陆3龙王传说单机版

斗罗大陆3龙王传说单机版斗罗大陆3龙王传说单机版 -

特种作业考试宝典特种作业考试宝典

特种作业考试宝典特种作业考试宝典 -

加速清理管家 v1.0.0加速清理管家 v1.0.0

加速清理管家 v1.0.0加速清理管家 v1.0.0